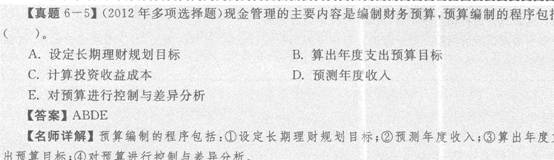

ДъПЦФЪөДО»ЦГЈә

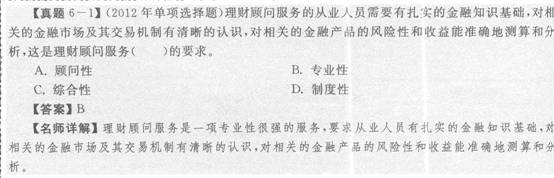

ДъПЦФЪөДО»ЦГЈәТшРРТөіхј¶ЧКёсҝјКФёцИЛАнІЖЦӘК¶өгҫ«ҪІөЪБщХВАнІЖ№ЛОК·юОс

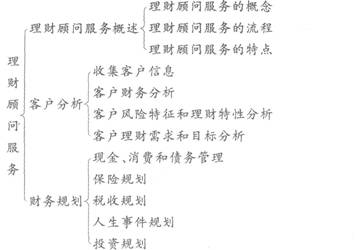

ЎЎЎЎұҫХВЦӘК¶ҝтјЬНјЈә

ЎЎЎЎ

ЎЎЎЎ

өЪТ»ҪЪ АнІЖ№ЛОК·юОсёЕКц

ЎЎЎЎТ»ЎўАнІЖ№ЛОК·юОсөДёЕДо(Ўп)

ЎЎЎЎАнІЖ№ЛОК·юОсКЗЦёЙМТөТшРРПтҝН»§МṩөДІЖОс·ЦОцУл№ж»®ЎўН¶ЧКҪЁТйЎўёцИЛН¶ЧКІъЖ·НЖҪйөИЧЁТө»Ҝ·юОсЎЈФЪАнІЖ№ЛОК·юОс»о¶ҜЦРЈ¬ҝН»§ёщҫЭЙМТөТшРРМṩөДАнІЖ№ЛОК·юОс№ЬАнәНФЛУГЧКҪрЈ¬ІўіРөЈУЙҙЛІъЙъөДКХТжәН·зПХЎЈ

ЎЎЎЎ¶юЎўАнІЖ№ЛОК·юОсБчіМ(Ўп)

ЎЎЎЎЙМТөТшРРөДАнІЖ№ЛОК·юОсКЗТ»ёцСӯРтҪҘҪшөДУР»ъХыМеЈ¬МеПЦФЪАнІЖ№ЛОК№эіМЦРөДПа№Ш»·ҪЪЎЈІОҝј№ъјКНЁРРАнІЖ№ЛОК·юОсБчіМІўҪбәП№ъДЪЙМТөТшРРАнІЖ№ЛОК·юОсөДКөјКЗйҝцЈ¬ЙијЖіцККәПОТ№ъДҝЗ°·ўХ№ЧҙҝцөДАнІЖ№ЛОКБчіМНј(ИзНј6Ў«1)ЎЈ

ЎЎЎЎ

ЎЎЎЎИэЎўАнІЖ№ЛОК·юОсөДМШөг(ЎпЎпЎп)

ЎЎЎЎ(Т»)№ЛОКРФ ФЪАнІЖ№ЛОК·юОсЦРЈ¬ЙМТөТшРРЦ»МṩҪЁТйЈ¬ЧоЦХҫцІЯИЁФЪҝН»§ЎЈИз№ыҝН»§ҪУКЬҪЁТйІўКөК©Ј¬ТтҙЛІъЙъ өДЛщУРКХТж»т·зПХҫщУЙҝН»§УөУР»тіРөЈЎЈИз№ыЙжј°ҙъҝНІЩЧчЈ¬ Т»¶ЁТӘәПәхУР№Ш№ж¶ЁЎЈ

ЎЎЎЎ(¶ю)ЧЁТөРФ АнІЖ№ЛОК·юОсКЗТ»ПоЧЁТөРФәЬЗҝөД·юОсЈ¬ТӘЗуҙУТөИЛФұУРҝЧКөөДҪрИЪЦӘК¶»щҙЎЈ¬¶ФПа№ШөДҪрИЪКРіЎ ј°ЖдҪ»ТЧ»ъЦЖУРЗеОъөДИПК¶Ј¬¶ФПа№ШөДҪрИЪІъЖ·өД·зПХРФәНКХТжРФДЬЧјИ·өШІвЛгәН·ЦОцЎЈ

ЎЎЎЎ(Иэ)ЧЫәПРФ

ЎЎЎЎАнІЖ№ЛОК·юОсЙжј°өДДЪИЭ·ЗіЈ№г·әЈ¬ТӘЗуДЬ№»јж№ЛҝН»§ІЖОсөДёчёц·ҪГжЎЈ

ЎЎЎЎ(ЛД)ЦЖ¶ИРФ

ЎЎЎЎЙМТөТшРРМṩАнІЖ№ЛОК·юОсУҰҫЯУРұкЧјөД·юОсБчіМЎўҪЎИ«өД№ЬАнМеПөЎўГчИ·өД№ЬАнІҝГЕЎўПаУҰөД№ЬАн№жХВЦЖ¶ИТФј°ГчИ·өДПа№ШІҝГЕәНИЛФұөДФрИОЎЈ

ЎЎЎЎ(Ое)іӨЖЪРФ

ЎЎЎЎЙМТөТшРРМṩАнІЖ№ЛОК·юОсС°ЗуөДҫНКЗәНҝН»§ҪЁБўТ»ёціӨЖЪөД№ШПөЈ¬І»ДЬЦ»Ч·Зу¶МЖЪөДКХТжЎЈ(Бщ)¶ҜМ¬РФ

ЎЎЎЎАнІЖ№ЛОК·юОсУҰёщҫЭҝН»§ІЖОсЧҙҝцЎўәк№ЫҫӯјГЧҙҝцЎўН¶ЧККРіЎЧҙҝцТФј°ЖдЛыЦШТӘТтЛШұд»ҜМṩ¶ҜМ¬РФөД·Ҫ°ёҪЁТйЈ¬І»ДЬТ»іЙІ»ұдЎЈ

өЪ¶юҪЪ ҝН»§·ЦОц

ЎЎЎЎТ»ЎўКХјҜҝН»§РЕПў(Ўп)

ЎЎЎЎ(Т»)ҝН»§РЕПў·ЦАа

ЎЎЎЎҝН»§РЕПўҝЙ·ЦОӘ¶ЁБҝРЕПўәН¶ЁРФРЕПўЈ¬»№ҝЙТФ·ЦОӘ·ЗІЖОсРЕПўәНІЖОсРЕПўЎЈ

ЎЎЎЎІЖОсРЕПўЦёҝН»§өұЗ°өДКХЦ§ЧҙҝцЎўІЖОс°ІЕЕТФј°ХвР©ЗйҝцөДОҙАҙ·ўХ№ЗчКЖөИЎЈІЖОсРЕПўКЗТшРРҙУТөИЛФұЦЖ¶ЁёцИЛІЖОс№ж»®өД»щҙЎәНёщҫЭЎЈ·ЗІЖОсРЕПўКЗЦёЖдЛыПа№ШөДРЕПўЈ¬ұИИзҝН»§өДЙз»бөШО»ЎўДкБдЎўН¶ЧКЖ«әГәН·зПХіРКЬДЬБҰөИЎЈ·ЗІЖОсРЕПў°пЦъҙУТөИЛФұҪшТ»ІҪБЛҪвҝН»§Ј¬¶ФёцИЛІЖОс№ж»®өДЦЖ¶ЁУРЦұҪУөДУ°ПмЎЈ

ЎЎЎЎ(¶ю)ҝН»§РЕПўөДКХјҜ·Ҫ·Ё

ЎЎЎЎ1Ј®іхј¶РЕПўөДКХјҜ·Ҫ·Ёіхј¶РЕПўЦёҝН»§өДёцИЛәНІЖОсЧКБПЎЈҙУТөИЛФұУлҝН»§іхҙО»бГжКұЈ¬НЁ№эҪ»МёөД·ҪКҪКХјҜРЕПўКЗІ»№»өДЈ¬НЁіЈ»№ТӘІЙУГКэҫЭөчІйұнАҙ°пЦъКХјҜ¶ЁБҝРЕПўЎЈКэҫЭөчІйұнЛҫЎҜТФІЙУГҙУТөИЛФұМбОКЈ¬ҝН»§»ШҙрЈ¬И»әуУЙҙУТөИЛФұМоРҙөД·ҪКҪҪшРРЎЈ

ЎЎЎЎ2Ј®ҙОј¶РЕПўөДКХјҜ·Ҫ·Ё

ЎЎЎЎҙОј¶РЕПўЦёәк№ЫҫӯјГРЕПўЎЈәк№ЫҫӯјГРЕПўҝЙТФҙУХюё®ІҝГЕ»тҪрИЪ»ъ№№№«ІјөДРЕПўЦР»сөГЈ¬РиТӘҙУТөИЛФұФЪЖҪ13өД№ӨЧчЦРКХјҜәН»эАЫЈ¬ҪЁБўЧЁГЕКэҫЭҝвЎЈ

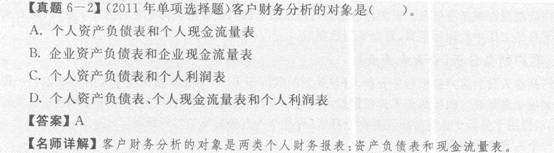

ЎЎЎЎ¶юЎўҝН»§ІЖОс·ЦОц(ЎпЎпЎпЎпЎп)

ЎЎЎЎТшРРҙУТөИЛФұПтҝН»§МṩІЖОс·ЦОцЎўІЖОс№ж»®өД№ЛОК·юОсКұЈ¬РиТӘХЖОХБҪАаёцИЛІЖОсұЁұнТ»Т»ЧКІъёәХ®ұнәНПЦҪрБчБҝұнЎЈТшРРҙУТөИЛФұУҰ¶®өГИзәО¶ФІЖОсұЁұнҪшРРЛөГчЈ¬Н¬Кұ»№УҰХЖОХјёЦЦІЖОсұИВКөДјЖЛг·Ҫ·ЁЈ¬ТФұгУГУЪ·ЦОцёцИЛМШ¶ЁКұјдөДІЖОсЧҙҝцЈ¬ЖА№АёцИЛІЖОсДҝұкөДКөПЦЗйҝцЎЈ

ЎЎЎЎ(Т»)ёцИЛЧКІъёәХ®ұн

ЎЎЎЎФЪҪв¶БёцИЛЧКІъёәХ®ұнКұЈ¬ТшРРҙУТөИЛФұРиТӘХЖОХөДТ»ёц»щұҫ№ШПөҫНКЗ-»бјЖөИКҪЎЈөИКҪҝЙТФјтөҘұнКцИзПВЈә

ЎЎЎЎҫ»ЧКІъТ»ЧКІъТ»ёәХ®

ЎЎЎЎНЁ№э·ЦОцҝН»§өДёцИЛЧКІъёәХ®ұнЈ¬ТшРРҙУТөИЛФұІ»ҪцҝЙТФБЛҪвҝН»§өДЧКІъәНёәХ®РЕПўЈ¬¶шЗТДЬ№»БЛҪвҝН»§өДЧКІъәНёәХ®Ҫб№№ЎЈөұёәХ®Па¶ФУЪЧКІъАҙЛө№эёЯКұЈ¬ёцИЛУРіцПЦІЖОсОЈ»ъөД·зПХЎЈҝН»§өДЧКІъёәХ®ұнПФКҫБЛҝН»§И«ІҝөДЧКІъЧҙҝцЈ¬ХэИ··ЦОцҝН»§өДЧКІъёәХ®ұнКЗПВТ»ҪЧ¶ОөДІЖОс№ж»®әНН¶ЧКЧйәПөД»щҙЎЎЈ

ЎЎЎЎ(¶ю)ПЦҪрБчБҝұн

ЎЎЎЎПЦҪрБчБҝұнУГАҙЛөГчФЪ№эИҘТ»¶ОКұјдДЪЈ¬ёцИЛөДПЦҪрКХИләНЦ§іцЗйҝцЎЈПЦҪрБчБҝұнЦ»јЗВјЙжј°КөјКПЦҪрБчИләНБчіцөДҪ»ТЧЎЈДЗР©¶оНвКХИлЈ¬ИзәмАыәНАыПўКХИлЎўИЛКЩұЈПХПЦҪрјЫЦөөДАЫ»эТФј°№ЙИЁН¶ЧКөДЧКұҫАыөГТІУҰБРИлПЦҪрБчБҝұнЎЈ

ЎЎЎЎФЪХЖОХБЛКХИләНЦ§іцРЕПўәуЈ¬ТшРРҙУТөИЛФұҫНҝЙТФјЖЛгҝН»§ГҝДкөДУҜУаЈҜіаЧЦБЛЎЈУҜУаЈҜіаЧЦөДјЖЛ㹫КҪИзПВЈә

ЎЎЎЎУҜУаЈҜіаЧЦ=КХИлТ»Ц§іц

ЎЎЎЎёцИЛПЦҪрБчБҝұнҝЙТФЧчОӘәвБҝёцИЛКЗ·сәПАнК№УГЖдКХИлөД№ӨҫЯЈ¬»№ҝЙТФОӘЦЖ¶ЁёцИЛАнІЖ№ж»®МṩТФПВ°пЦъЈәўЩУРЦъУЪ·ўПЦёцИЛПы·С·ҪКҪЙПөДЗұФЪОКМвЈ»ўЪУРЦъУЪХТөҪҪвҫцХвР©ОКМвөД·Ҫ·ЁЈ»ўЫУРЦъУЪёьУРР§өШАыУГІЖОсЧКФҙЎЈ

ЎЎЎЎ(Иэ)ОҙАҙПЦҪрБчБҝұн

ЎЎЎЎ·ЦОцБЛҝН»§ПЦФЪөДПЦҪрБчБҝЧҙҝцәуЈ¬ТшРРҙУТөИЛФұ»№УҰ¶ФҝН»§ОҙАҙөДПЦҪрБчБҝұнҪшРРТ»¶ЁөДФӨІвәН·ЦОцЎЈ

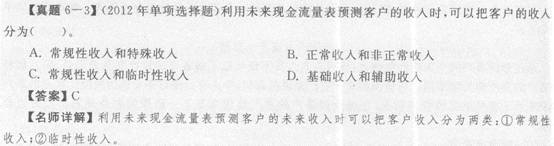

ЎЎЎЎ1Ј®ФӨІвҝН»§өДОҙАҙКХИл

ЎЎЎЎҝН»§өДКХИл»бКЬөҪ№ӨЧКЎўҪұҪрЎўАыПўәНәмАыөИПоДҝұд»ҜөДУ°ПмЈ¬ҝјВЗөҪёчЦЦТтЛШөДІ»И·¶ЁРФЈ¬ТшРРҙУТөИЛФұУҰёГҪшРРБҪЦЦІ»Н¬өДКХИлФӨІвЈәТ»КЗ№АјЖҝН»§өДКХИлЧоөНКұөДЗйҝцЈ¬ХвТ»·ЦОцҪ«УРЦъУЪҝН»§БЛҪвЧФјәФЪҫӯјГПфМхКұөДЙъ»оЦКБҝТФј°ИзәОСЎФсУР№ШұЈХПҙлК©Ј»¶юКЗёщҫЭҝН»§өДТФНщКХИләНәк№ЫҫӯјГөДЗйҝц¶ФЖдКХИлұд»ҜҪшРРәПАнөД№АјЖЎЈ

ЎЎЎЎФЪФӨІвҝН»§өДОҙАҙКХИлКұЈ¬ҝЙТФҪ«КХИл·ЦОӘіЈ№жРФКХИләНБЩКұРФКХИлБҪАаЈ¬2Ј®ФӨІвҝН»§ОҙАҙөДЦ§іц

ЎЎЎЎФЪ№АјЖҝН»§өДОҙАҙЦ§іцКұЈ¬ТшРРҙУТөИЛФұРиТӘБЛҪвБҪЦЦІ»Н¬ЧҙМ¬ПВөДҝН»§Ц§іцЈәТ»КЗВъЧгҝН»§»щұҫЙъ»оөДЦ§іцЈ¬¶юКЗҝН»§ЖЪНыКөПЦөДЦ§іцЛ®ЖҪЎЈ

ЎЎЎЎОЮВЫКЗФӨІвҝН»§»щұҫЙъ»оұШРиөДЦ§іцЈ¬»№КЗЖдЖЪНыҙпөҪөДПы·СЛ®ЖҪЦ§іцЈ¬ТшРРҙУТөИЛФұІҝКЧПИТӘҝјҝөҝН»§ЛщФЪөШЗшөДН¬»пЕтХНВКөДёЯөНЎЈ

ЎЎЎЎ

ЎЎЎЎИэЎўҝН»§·зПХМШХчәНАнІЖМШРФ·ЦОц(ЎпЎпЎпЎпЎп)

ЎЎЎЎ(Т»)ҝН»§өД·зПХМШХч

ЎЎЎЎ·зПХКЗ¶ФФӨЖЪөДІ»И·¶ЁРФЈ¬КЗҝЙТФұ»¶ИБҝөДЎЈН¬СщөД·зПХФЪІ»Н¬өДЦчМеДЗАп»бУРІ»Н¬өДёРКЬЈ¬ТтҙЛГҝёцҝН»§¶Фҙэ·зПХөДМ¬¶И¶јКЗІ»Т»СщөДЎЈҝН»§өД·зПХМШХчКЗҪшРРАнІЖ№ЛОК·юЈәөИТӘҝјВЗөДЦШТӘТтЛШЦ®Т» ҝН»§өД·зПХМШХчҝЙТФУЙТФПВИэёц·ҪГж№№іЙЈә

ЎЎЎЎўЩ·зПХЖ«әГЎЈ·ҙУіөДКЗҝН»§Цч№ЫЙП¶Ф·зПХөДМ¬¶ИЈ¬ТІКЗТ»ЦЦІ»И·¶ЁРФФЪҝН»§РДАнЙПІъЙъөДУ°ПмЎЈұИИзОТГЗіЈЛөГА№ъИЛПІ»¶Г°ПХЈ¬¶шЦР№ъИЛЗҝөчЖҪ°ІКЗёЈЎЈ

ЎЎЎЎўЪ·зПХИПЦӘ¶ИЎЈ·ҙУіөДКЗҝН»§Цч№ЫЙП¶Ф·зПХөД»щұҫ¶ИБҝЈ¬Гж¶ФН¬Т»ёц·зПХЈ¬ГҝёцИЛ¶ФЖдИПЦӘөДЛ®ЖҪКЗІ»Т»СщөДЈ¬ИЛГЗ¶Ф·зПХөДИПЦӘЛ®ЖҪНщНщИЎҫцУЪЖдёцИЛөДЙъ»оҫӯСйЎЈ

ЎЎЎЎўЫКөјК·зПХіРКЬДЬБҰЎЈ·ҙУіөДКЗ·зПХҝН№ЫЙП¶ФҝН»§өДУ°ПміМ¶ИЈ¬Н¬СщөД·зПХ¶ФІ»Н¬өДИЛУ°ПмКЗІ»Т»СщөДЎЈ

ЎЎЎЎЧЫәПЙПКцИэёц·ҪГжҫН№№іЙБЛТ»ёцИЛөД·зПХМШХчЎЈ¶ФҙэІ»Н¬·зПХМШХчөДИЛөұИ»УҰөұІЙУГІ»Н¬өДАнІЖ·ҪКҪЎЈТшРРҙУТөИЛФұФЪКөјКёцИЛАнІЖТөОсЦРЈ¬ОӘҝН»§ҪшРРН¶ЧКЧйәПЙијЖКұЈ¬іэБЛҝјВЗҝН»§·зПХМШХчНвЈ¬»№ТӘҝјВЗЖдЛыТтЛШЈ¬ИзАыВКЗчКЖЎўөұКұКРіЎЧҙҝцЎўҝН»§Н¶ЧКДҝұкөИТтЛШЎЈ

ЎЎЎЎ(¶ю)ЖдЛыАнІЖМШХч

ЎЎЎЎіэ·зПХМШХчНвЈ¬»№УРРн¶аЖдЛыөДАнІЖМШХч»б¶ФҝН»§АнІЖ·ҪКҪәНІъЖ·СЎФсІъЙъәЬҙуөДУ°ПмЎЈ

ЎЎЎЎўЩН¶ЧКЗюөАЖ«әГЎЈЦёҝН»§УЙУЪёцИЛҫЯУРөДЦӘК¶ЎўҫӯСйЎў№ӨЧч»тЙз»б№ШПөөИФӯТт¶ш¶ФДіАаН¶ЧКЗюөАУРМШұрөДПІәГ»тСб¶сЎЈ

ЎЎЎЎўЪЦӘК¶Ҫб№№ЎЈҝН»§ёцИЛөДЦӘК¶Ҫб№№Ј¬УИЖдКЗ¶ФАнІЖЦӘК¶өДБЛҪвәНЦч¶Ҝ»сИЎХІПўөД·ҪКҪЈ¬¶ФУЪСЎФсН¶ЧКЗюөАЎўІъЖ·әНН¶ЧК·ҪКҪ»бІъЙъТ»¶ЁөДУ°ПмЎЈ

ЎЎЎЎўЫЙъ»о·ҪКҪЎЈҝН»§ёцИЛІ»Н¬өДЙъ»оЎў№ӨЧчП°№Я¶ФАнІЖ·ҪКҪөДСЎФсТІәЬЦШТӘЎЈ

ЎЎЎЎўЬёцИЛРФёсЎЈҝН»§ёцИЛөДРФёсКЗёцИЛЦч№ЫТвФёөДП°№ЯРФұнПЦ»б¶ФАнІЖөД·ҪКҪәН·Ҫ·ЁІъЙъУ°ПмЎЈ

ЎЎЎЎЛДЎўҝН»§АнІЖРиЗуәНДҝұк·ЦОц(Ўп)

ЎЎЎЎҝН»§ФЪУлТшРРҙУТөИЛФұҪУҙҘөД№эіМЦР»бМбіцЛыЛщЖЪНыҙпөҪөДДҝұкЎЈХвР©Дҝұк°ҙКұјдөДіӨ¶МҝЙТФ»®·ЦОӘЈә

ЎЎЎЎўЩ¶МЖЪДҝұк(АэИзРЭјЩЎў№әЦГРВіөЎўҙжҝоөИ)ЎЈ

ЎЎЎЎўЪЦРЖЪДҝұк(АэИзЧУЕ®өДҪМУэҙўРоЎў°ҙҪТВт·ҝөИ)ЎЈўЫіӨЖЪДҝұк(АэИзНЛРЭЎўТЕІъөИ)ЎЈ

ЎЎЎЎТшРРҙУТөИЛФұұШРлјУЗҝУлҝН»§өД№өНЁЈ¬ФцјУҝН»§¶ФН¶ЧКІъЖ·әНН¶ЧК·зПХөДИПК¶Ј¬ФЪИ·ұЈҝН»§АнҪвөД»щҙЎЙПЈ¬№ІН¬И·¶ЁТ»ёцәПАнөДДҝұкЎЈ

өЪИэҪЪ ІЖОс№ж»®

ЎЎЎЎТ»ёцИ«ГжөДІЖОс№ж»®Йжј°ПЦҪрЎўПы·Сј°Х®Ос№ЬАнЈ¬ұЈПХ№ж»®Ј¬Л°КХ№ж»®Ј¬ИЛЙъКВјю№ж»®ј°Н¶ЧК№ж»®өИІЖОс°ІЕЕОКМвЎЈПЦҪрЎўПы·Сј°Х®Ос№ЬАнКЗҪвҫцҝН»§ЧКҪрҪбУаөДОКМвЈ¬ХвКЗЧцАнІЖ№ж»®өДЖрөгЎЈұЈПХ№ж»®КЗСРҫҝ·зПХЧӘТЖөДОКМвЎЈЛ°КХ№ж»®КЗјхЙЩҝН»§Ц§іцөДОКМвЎЈИЛЙъКВјю№ж»®КЗҪвҫцҝН»§ЧЎ·ҝЎўҪМУэј°СшАПөИРиТӘГжБЩөДОКМвЎЈН¶ЧК№ж»®КЗМЦВЫҝН»§ЧКІъұЈЦөФцЦөөДОКМвЎЈ

ЎЎЎЎТ»ЎўПЦҪрЎўПы·СәНХ®Ос№ЬАн(ЎпЎпЎпЎпЎп)

ЎЎЎЎПЦҪрЎўПы·Сј°Х®ОсөД№ЬАн·ЗіЈұШТӘЈ¬ДҝөДФЪУЪК№ҝЙУГөДЧКҪрДЬұЈХПјЖ»®ДЪЎўНвөДЦ§іцЎЈ

ЎЎЎЎ(Т»)ПЦҪр№ЬАн

ЎЎЎЎПЦҪр№ЬАнКЗ¶ФПЦҪрәНБч¶ҜЧКІъөДИХіЈ№ЬАнЎЈЖдДҝөДФЪУЪЈәўЩВъЧгИХіЈөДЎўЦЬЖЪРФЦ§іцөДРиЗуЈ»ўЪВъЧгУҰјұЧКҪрөДРиЗуЈ»ўЫВъЧгОҙАҙПы·СөДРиЗуЈ»ўЬВъЧгІЖё»»эАЫУлН¶ЧК»сАыөДРиЗуЎЈ

ЎЎЎЎәПАнөДПЦҪрФӨЛгКЗКөПЦёцИЛАнІЖ№ж»®өД»щҙЎЈ¬ПЦҪрФӨЛгКЗ°пЦъҝН»§ҙпөҪ¶МЖЪІЖОсДҝұкөДРиТӘЎЈФӨЛгұШРлУлёцИЛөДЙъ»о·ҪКҪЎўјТНҘЧҙҝцј°јЫЦө№ЫПаТ»ЦВЎЈ

ЎЎЎЎФӨЛгұаЦЖөДіМРт°ьАЁЈә

ЎЎЎЎ(1)Йи¶ЁіӨЖЪАнІЖ№ж»®Дҝұк

ЎЎЎЎ(2)ФӨІвДк¶ИКХИл

ЎЎЎЎ(3)ЛгіцДк¶ИЦ§іцФӨЛгДҝұк

ЎЎЎЎ(4)¶ФФӨЛгҪшРРҝШЦЖУлІоТм·ЦОц

ЎЎЎЎўЩФӨЛгөДҝШЦЖЎЈ

ЎЎЎЎИПЦӘРиТӘКЗҙўРоөД¶ҜБҰЈ¬ЖдәуҪ«УЙҝӘФҙ»тҪЪБчІъЙъҙўРоЎЈҝН»§ҝЙНЁ№эМЁАнөД№ӨЧч°ІЕЕФцјУјТНҘКХИлЈ¬Н¬КұЈ¬»Ш№ЛФЪТВЎўКіЎўЧЎЎўРРЎўҪМУэЈ¬УйАЦ·ҪГжЈ¬ДДТ»Іҝ·ЦөДұИАэФ¶ёЯУЪЖҪҫщұИАэЈ¬ҫНЧчОӘҪЪФјЦ§іцөДЦШөгҝШЦЖПоДҝЎЈ

ЎЎЎЎОӘБЛҝШЦЖ·СУГУлН¶ЧКҙўРоЈ¬ТшРРҙУТөИЛФұУҰёГҪЁТйҝН»§ФЪТшРРҝӘБўИэЦЦАаРНөДХЛ»§ЈәТ»ёцКЗ¶ЁЖЪН¶ЧКХЛ»§Ј¬ҙпөҪЗҝЖИҙўРоөД№ҰДЬЈ»ИфУРҙыҝоұҫПўТӘҪЙЈ¬ФтФЪҙыҝоРРҝӘТ»ёцҝЫҝоХЛ»§Ј¬·ҪұгЛжКұХЖОХҙыҝоөДұҫ ПўҪ»ё¶ЧҙҝцЈ»ҝӘБўРЕУГҝЁХЛ»§Ј¬ГЦІ№БЩКұРФЧКҪрІ»ЧгЈ¬јхЙЩөНКХТжЧКҪрөДұИАэЎЈ дұўЪФӨЛгУлКөјКөДІоТм·ЦОцЎЈГҝФВ°ҙХХФӨЛгҝЖДҝјЗХЛЈ¬ҝЙТФөГіцКөјКөДКХИлЎў·СУГЦ§іцЎўЧКұҫЦ§іцУлҙў Рој°ФӨЛгҪр¶оөДұИҪПЎЈёщҫЭІоТмөДҪр¶о»тұИВКҙуРЎЈ¬ҝЙ·ЦОцІоТмФӯТтАҙёДҪшЎЈІоТм·ЦОцУҰЧўТвөДТӘөгИз ПВЈәЧЬ¶оІоТмөДЦШТӘРФҙуУЪПёДҝІоТмЈ»ТӘ¶ЁіцЧ·ЧЩөДІоТмҪр¶о»тұИВКГЕјчЈ»ТАҫЭФӨЛгөД·ЦАаёцұр·ЦОцЈ»ёХ ҝӘКјЧцФӨЛгИфІоТмәЬҙуЈ¬УҰГҝФВСЎФсТ»ёцЦШөгПоДҝёДЙЖЈ»Из№ыКөФЪОЮ·ЁҪөөНЦ§іцЈ¬ҫНТӘЙи·ЁФцјУКХИлЎЈ ҪфјұұёУГҪрҝЙТФУҰ¶ФК§Тө»тК§ДЬөјЦВөД№ӨЧчКХИлЦР¶ПЈ¬УҰ¶ФҪфјұТҪБЖ»тТвНвЛщөјЦВөДі¬Ц§·СУГЎЈЧо өНұкЧјөДК§ТөұЈХПФВКэКЗИэёцФВЈ¬ДЬО¬іЦБщёцФВөДК§ТөұЈХПҪПОӘНЧөұЎЈҪфјұФӨұёҪрҝЙТФУГБҪЦЦ·ҪКҪАҙҙў ұёЈ¬Т»КЗБч¶ҜРФёЯөД»оЖЪҙжҝоЎў¶МЖЪ¶ЁЖЪҙжҝо»т»хұТКРіЎ»щҪ𣻶юКЗАыУГҙыҝо¶о¶ИЎЈ

ЎЎЎЎ(¶ю)Пы·С№ЬАн

ЎЎЎЎПы·СөДәПАнРФГ»УРҫш¶ФөДұкЧјЈ¬Ц»УРПа¶ФөДұкЧјЎЈПы·СөДәПАнРФУлҝН»§өДКХИлЎўЧКІъЛ®ЖҪЎўјТНҘЗйҝцЎўКөјКРиТӘөИТтЛШПа№ШЎЈФЪПы·С№ЬАнЦРТӘЧўТвТФПВјёёц·ҪГжЈә

ЎЎЎЎўЩјҙЖЪПы·СәНФ¶ЖЪПы·СЎЈұЈіЦТ»ёцәПАнөДҪбУаұИАэәНН¶ЧКұИАэЎў»эАЫ-Т»¶ЁөДЧКІъІ»ҪцКЗЖҪәвјҙЖЪПы ·СәНОҙАҙПы·СөДОКМвЈ¬ТІКЗёцИЛАнІЖЎўКөПЦЗ®ЙъЗ®өДЖрөгЈ¬јҙАнІЖҙУҙўРоҝӘКјЎЈ ўЪПы·СЦ§іцөДФӨЖЪЎЈ ўЫәўЧУөДПы·СЎЈәўЧУПы·СОКМвКЗ№ъДЪІ»әПАнПы·СЧо¶аөДіШ·ҪЎЈ ўЬЧЎ·ҝЎўЖыіөөИҙу¶оПы·СЎЈФЪЖыіөәНЧЎ·ҝХвБҪПоПы·СЦРЧоИЭТЧіцПЦі¬іцПы·СДЬБҰөДМбЗ°Пы·С»т№э¶ИЧ·ЗуёЯПы·СЈ¬ёшІЖОсҙшАҙОЈәҰЎЈ ўЭұЈПХПы·СЎЈұЈХПөДЦ§іцЛ®ЖҪУҰөұәНЧФЙнөДКХИлЛ®ЖҪПаККУҰЎЈ

ЎЎЎЎ(Иэ)Х®Ос№ЬАн

ЎЎЎЎ(1)ФЪУРР§Х®Ос№ЬАнЦРЈ¬УҰПИЛгәГҝЙёәөЈөД¶о¶ИЈ¬ФЩДⶩіҘХ®јЖ»®Ј¬°ҙјЖ»®»№ЗеёәХ®Ј¬ёәХ®КЗЖҪәвПЦФЪУлОҙАҙПнКЬөД№ӨҫЯЎЈТшРРҙУТөИЛФұУҰ°пЦъҝН»§СЎФсЧојСөДРЕҙыЖ·ЦЦәН»№ҝо·ҪКҪЈ¬К№ЖдФЪУРПЮөДКХИлМхјюПВЈ¬јИДЬ°ҙЖЪ»№ұҫё¶ПўЈ¬УЦҝЙТФУГЧоөНөДҙыҝоіЙұҫКөПЦР§УГЧоҙу»ҜЎЈ

ЎЎЎЎ(2)ФЪәПАнөДАыВКіЙұҫПВЈ¬ёцИЛөДРЕҙыДЬБҰјҙҙыҝоДЬБҰИЎҫцУЪТФПВБҪөгЈәўЩҝН»§КХИлДЬБҰЎЈ ўЪҝН»§ЧКІъјЫЦөЎЈ

ЎЎЎЎ(3)ФЪХ®Ос№ЬАнЦРУҰөұЧўТвТФПВКВПоЈә ўЩХ®ОсЧЬБҝУлЧКІъЧЬБҝөДәПАнұИАэЎЈЧЬёәХ®Т»°гІ»ТӘі¬№эҫ»ЧКІъЎЈўЪХ®ОсЖЪПЮУлјТНҘКХИлөДәПАн№ШПөЎЈ»№ҙыЖЪПЮІ»ТӘі¬№эНЛРЭөДДкБдЎЈўЫХ®ОсЦ§іцУлјТНҘКХИлөДәПАнұИАэЎЈЦ»КЗТ»°гөДёЕДоЎЈ ўЬ¶МЖЪХ®ОсәНіӨЖЪХ®ОсөДәПАнұИАэЎЈТӘҝјВЗХ®ОсөДКұјдМШРФәНҝН»§ЙъГьЦЬЖЪТФј°јТНҘІЖОсЧКФҙөДКұјдМШРФПаЖҘЕдЎЈ ўЭХ®ОсЦШЧйЎЈХ®ОсЦШЧйКЗКөПЦІЖОсЧҙҝцёДЙЖөДЦШТӘ·ҪКҪЎЈ

ЎЎЎЎ(ЛД)јТНҘІЖОсФӨЛгөДЧЫәПҝјВЗ

ЎЎЎЎФЪАнІЖ№ж»®ЦРЈ¬ПЦҪрЎўПы·Сј°Х®Ос№ЬАнөДДҝөДКЗИГҝН»§УРЧг№»өДЧКҪрИҘУҰё¶јТНҘІЖОсҝӘЦ§ЎўҪЁБўҪфјұУҰұд»щҪрИҘУҰё¶Н»·ўКВјюЎўјхЙЩІ»БјЧКІъј°ФцјУҙўРоөДДЬБҰЈ¬ҙУ¶шОӘјТНҘҪЁФмТ»ёцІЖОсҪЎҝөЎў°ІИ«өДЙъЕҪМеПөЎЈ

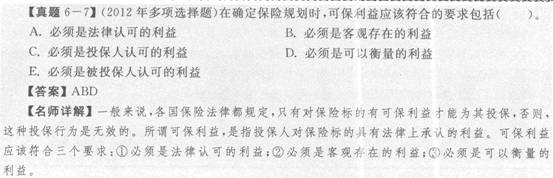

ЎЎЎЎ¶юЎўұЈПХ№ж»®(ЎпЎпЎпЎпЎп)

ЎЎЎЎұЈПХ№ж»®ҫЯУР·зПХЧӘТЖәНәПАнұЬЛ°өД№ҰДЬЎЈ

ЎЎЎЎ(Т»)ЦЖ¶ЁұЈПХ№ж»®өДФӯФт

ЎЎЎЎҝН»§ІОјУұЈПХөДДҝөДҫНКЗОӘБЛҝН»§әНјТНҘЙъ»оөД°ІИ«ЎўОИ¶ЁЎЈҙУХвёцДҝөДіц·ўЈ¬ТшРРҙУТөИЛФұОӘҝН»§ЙијЖұЈПХ№ж»®КұЦчТӘУҰХЖОХТФПВФӯФтЈәўЩЧӘТЖ·зПХөДФӯФтЎЈўЪБҝБҰ¶шРРөДФӯФтЎЈўЫ·ЦОцҝН»§ұЈПХРиТӘЎЈ

ЎЎЎЎ(¶ю)ұЈПХ№ж»®өДЦчТӘІҪЦи

ЎЎЎЎ1Ј®И·¶ЁұЈПХұкөД

ЎЎЎЎЦЖ¶ЁұЈПХ№ж»®өДКЧТӘИООсЈ¬ҫНКЗИ·¶ЁұЈПХұкөДЎЈұЈПХұкөДКЗЦёЧчОӘұЈПХ¶ФПуөДІЖІъј°ЖдУР№ШАыТжЈ¬»тХЯИЛөДКЩГьәНЙнМеЎЈН¶ұЈИЛҝЙТФТФЖдұҫИЛЎўУлұҫИЛУРГЬЗР№ШПөөДИЛЎўЛыГЗЛщУөУРөДІЖІъТФј°ЛыГЗҝЙДЬТА·ЁіРөЈөДГсКВФрИОЧчОӘұЈПХұкөДЎЈФЪИЛКЩұЈПХЦРЈ¬әвБҝН¶ұЈИЛ¶Фұ»ұЈПХИЛКЗ·сҫЯУРҝЙұЈАыТжЈ¬ҫНТӘҝҙН¶ұЈИЛУлұ»ұЈПХИЛЦ®јдКЗ·сҙжФЪәП·ЁөДҫӯјГАыТж№ШПөЎЈ

ЎЎЎЎ2Ј®СЎ¶ЁұЈПХІъЖ·

ЎЎЎЎИЛГЗФЪЙъ»оЦРГжБЩөД·зПХЦчТӘОӘИЛЙн·зПХЎўІЖІъ·зПХәНФрИО·зПХЎЈФЪИ·¶ЁҝН»§ұЈПХРиЗуәНұЈПХұкөДЦ®әуЈ¬ҫНУҰёГСЎФсЧјұёН¶ұЈөДҫЯМеПХЦЦЎЈ

ЎЎЎЎТшРРҙУТөИЛФұТӘРӯЦъҝН»§ФЪЧЁТөИЛФұөД°пЦъПВЈ¬ід·ЦБЛҪвЖдЧјұёН¶ұЈөДұЈПХұкөДөДҫЯМеЗйҝцЈ¬ҪшРРЧЫәПөДЕР¶ПУл·ЦОцЈ¬СЎФсәПККөДұЈПХІъЖ·Ј¬ҪПәГөШ»ШұЬёчЦЦ·зПХЎЈФЪИ·¶Ё№әВтұЈПХІъЖ·КұЈ¬»№УҰёГЧўТвәПАнҙоЕдПХЦЦЎЈ

ЎЎЎЎ3Ј®И·¶ЁұЈПХҪр¶о

ЎЎЎЎФЪИ·¶ЁұЈПХІъЖ·өДЦЦАаЦ®әуЈ¬ҫНРиТӘИ·¶ЁұЈПХҪр¶оЎЈТ»°гЛөАҙЈ¬ұЈПХҪр¶оөДИ·¶ЁУҰёГТФІЖІъөДКөјКјЫЦөәНИЛЙнөДЖА№АјЫЦөОӘТАҫЭЎЈАнІЖҙУТөИЛФұГҝДкЗлұЈПХЧЁТөИЛКҝјмКУН¶ұЈҝН»§өДұЈөҘКЗК®·ЦұШТӘөДЎЈ

ЎЎЎЎ4Ј®ГчИ·ұЈПХЖЪПЮ

ЎЎЎЎФЪИ·¶ЁұЈПХҪр¶оәуЈ¬ҫНРиТӘИ·¶ЁұЈПХЖЪПЮЈ¬ТтОӘХвЙжј°Н¶ұЈИЛФӨЖЪҪЙДЙұЈПХ·СөД¶аЙЩУлЖөВКЈ¬ЛщТФУлҝН»§ОҙАҙөДФӨЖЪКХИлБӘПөУИОӘҪфГЬЎЈ

ЎЎЎЎ(Иэ)ұЈПХ№ж»®өД·зПХ

ЎЎЎЎФЪҪшРРұЈПХ№ж»®КұЈ¬»бГжБЩәЬ¶а·зПХЎЈХвР©·зПХҝЙДЬАҙЧФН¶ұЈҝН»§ЛщМṩөДЧКБПІ»ЧјИ·ЎўІ»НкИ«Ј¬»тХЯКЗАҙЧФ¶ФұЈПХІъЖ·өДБЛҪвІ»№»ід·ЦЎЈұЈПХ№ж»®·зПХМеПЦФЪТФПВјёёц·ҪГжЈә

ЎЎЎЎўЩОҙід·ЦұЈПХөД·зПХЎЈХвЦЦ·зПХјИҝЙДЬМеПЦФЪ¶ФІЖІъөДұЈПХЙПЈ¬ШҝҝЙДЬМеПЦФЪ¶ФИЛЙнөДұЈПХЙПЎЈ ўЪ№э·ЦұЈПХөД·зПХЎЈХвЦЦ·зПХҝЙДЬ·ўЙъФЪІЖІъұЈПХәНИЛЙнұЈПХЙПЎЈұИИзЈ¬¶ФІЖІъөДі¬¶оұЈПХ»тЦШёҙұЈПХЎЈХвЦЦ·зПХ»№ҝЙДЬ·ўЙъФЪЦЖ¶©ұЈПХІъЖ·ЧйәПјЖ»®КұЎЈўЫІ»ұШТӘұЈПХөД·зПХЎЈ¶ФУЪУҰёГЧФјәұЈБфөД·зПХҪшРРұЈПХЈ¬КЗІ»ұШТӘөДЈ¬ТІ»бФцјУ»ъ»біЙұҫЈ¬ФміЙЧКҪрөДАЛ·СЎЈ

ЎЎЎЎИэЎўЛ°КХ№ж»®(ЎпЎпЎпЎпЎп)

ЎЎЎЎЛ°КХ№ж»®КЗЦёФЪДЙЛ°РРОӘ·ўЙъЗ°Ј¬ФЪІ»ОҘ·ҙ·ЁВЙЎў·Ё№ж(Л°·Ёј°ЎЭЖдЛыПа№Ш·ЁВЙЎў·Ё№ж)өДЗ°МбПВЈ¬НЁ№э¶ФДЙЛ°ЦчМе(·ЁИЛ»тЧФИ»ИЛ)өДҫӯУӘ»о¶Ҝ»тН¶ЧКРРОӘөИЙжЛ°КВПоЧчіцКВПИ°ІЕЕЈ¬ТФҙпөҪЙЩДЙЛ°әНөЭСУҪЙДЙөДТ»ПөБР№ж»®»о¶ҜЎЈ

ЎЎЎЎФЪОТ№ъПЦРРөДЛ°ЦЖҪб№№ЦРЈ¬ёцИЛЛщөГЛ°КЗОЁТ»өДНкИ«ТФЧФИ»ИЛОӘДЙЛ°ИЛөДЛ°ЦЦЎЈ

ЎЎЎЎ(Т»)Л°КХ№ж»®өДФӯФт

ЎЎЎЎТшРРҙУТөИЛФұФЪОӘҝН»§ҪшРРЛ°КХ№ж»®КұЈ¬УҰёГЧсСӯТ»¶ЁөДФӯФтЈ¬ҙУЛ°·ЁөД»щұҫФӯФтЈ¬јҙҙУЛ°КХ·Ё¶ЁФӯФтЎўЙз»бХюІЯФӯФтәНЛ°КХР§ВКФӯФтіц·ўАҙ¶ЁТеЛ°КХ№ж»®өД»щұҫФӯФтЈ¬УҰёГЧсСӯәП·ЁРФФӯФтЎўДҝөДРФФӯФтЎў№ж»®РФФӯФтј°ЧЫәПРФФӯФтЎЈ

ЎЎЎЎўЩәП·ЁРФФӯФтЎЈәП·ЁРФФӯФтКЗЛ°КХ№ж»®Чо»щұҫөДФӯФтЎЈЦ»УРФЪЛ°·Ё№ж¶ЁөД·¶О§ДЪЈ¬АнІЖҙУТөИЛФұІЕҝЙТФОӘҝН»§СЎФсәПККөДЛ°ёә·Ҫ°ёЈ¬°пЦъҝН»§ЧоҙуПЮ¶ИөШҪөөН»тјхРЎЛ°ёәЈ¬ЧоҙуҝЙДЬөШ»сИЎАыИу»тИЎөГЧоҙуөДКХТжЎЈ

ЎЎЎЎўЪДҝөДРФФӯФтЎЈЛ°КХ№ж»®өДДҝөДҫНКЗҪЪЛ°Ј¬ҙУТөИЛФұФЪЦЖ¶©Л°КХ№ж»®КұУҰёГУРәЬЗҝөДОӘҝН»§јхЗбЛ°ёәЎўИЎөГҪЪЛ°КХТжөД¶Ҝ»ъЈ¬ҙУ¶шҪөөНЛ°КХіЙұҫТФҙпөҪЧЬМеР§ТжөДЧоҙу»ҜЎЈ

ЎЎЎЎўЫ№ж»®РФФӯФтЎЈЛ°КХ№ж»®НЁ№эКВПИөДјЖ»®ЎўЙијЖәН°ІЕЕЈ¬ФЪҪшРРіпЧКЎўН¶ЧКөИ»о¶ҜЗ°Ј¬°СХвР©РРОӘЛщіРөЈөДПаУҰЛ°ёәЧчОӘУ°ПмЧоЦХІЖОсіЙ№ыөДЦШТӘТтЛШАҙҝјВЗЈ¬НЁ№эЗчАыұЬәҰАҙСЎИЎЧоУРАыөД·Ҫ·ЁЎЈ

ПВТ»МхЈәТшРРТөіхј¶ЧКёсҝјКФёцИЛАнІЖЦӘК¶өгҫ«ҪІөЪЖЯХВёцИЛАнІЖТөОсПа№Ш·ЁВЙ·Ё№ж